(卓创资讯分析师许海滨)

【导语】8月下旬开始,随着现货市场部分散单少量成交增多,氧化铝价格呈现小幅上涨,氧化铝供应紧缺及下游企业少量采买增多,给予氧化铝市价上涨动力,考虑氧化铝现货供应紧缺局面难改,以及下游电解铝厂需求处于高位水平等因素,9月氧化铝价格或存小幅上涨空间。

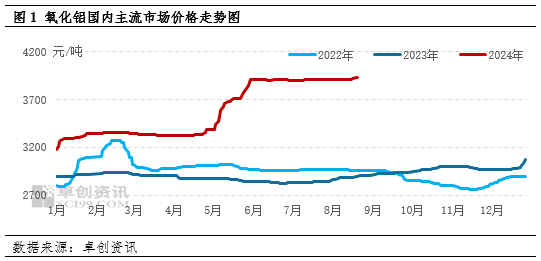

近期,氧化铝各主流市场价格呈现出连续性小幅上涨,有望打破自6月以来的窄幅横盘的行情,引发市场的关注。卓创资讯监测,截至8月26日,氧化铝现货价格为3930.15元/吨,较8月初上涨22.35元/吨,涨幅0.57%,较去年同期价格涨幅35.15%。

自6月以来氧化铝价格处于高位横盘运行,近期价格小幅上涨,一是,国内各地降雨天气影响下,国内部分铝土矿山产出下降,进口铝土矿资源同步趋紧,国内多数氧化铝生产企业以保长单交投为主,氧化铝现货供应依然偏紧;二是,8月下旬现货市场零星交投增多,部分下游企业有少量现货采买,进一步凸显现货紧缺情况,除正常供应电解铝厂长单之外,部分区域现货甚至出现一车难求的情况,而下游电解铝厂的需求本就处于偏高位水平。另外,近期国内经济企稳回暖,市场风险偏好有所回升,氧化铝期货表现向好,也提振了市场信心。

氧化铝95%左右用于电解铝的生产,本属于产能严重过剩的产品,2022-2023年氧化铝价格多数时间处于3000元/吨下方运行。不过,今年原料铝土矿供应更加趋紧,制约氧化铝生产企业产出有限,加上二季度云南地区电解铝厂产能复产,提升了下游企业对于氧化铝的需求,氧化铝基本面呈现出供应偏紧,需求增加的局面。今年国内氧化铝价格二季度明显上涨后,截至目前一直处于偏高位水平运行,上图氧化铝价格走势中有较为明显的呈现。

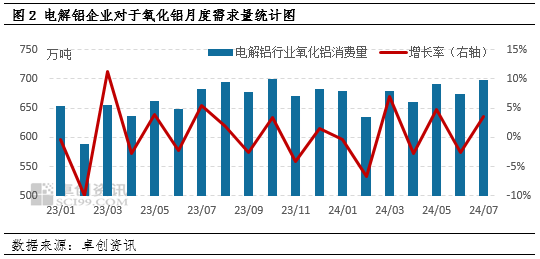

8月铝用氧化铝月度消费量有望处年内高位水平

卓创资讯监测数据显示,2024年7月电解铝行业对于氧化铝需求量698.08万吨左右,较6月增加24.09万吨,环比增幅3.57%,同比增加2.17%。氧化铝产品95%左右用于电解铝的生产,一般冶炼1吨电解铝大约需要消耗1.93吨氧化铝。截至7月份,从今年电解铝企业对于氧化铝月度消费量数据来看,7月消费量已处于年内高点,其中5月消费量在691.36万吨,属于消费量的次高月份,2月消费量634.13万吨左右,属于年内消费量的最低月份。通过对于8月国内电解铝厂月度产量的监测,进而预估8月电解铝企业对于氧化铝的需求量或处于698.66万吨的高位水平。自7月上旬云南地区电解铝厂复产结束,电解铝厂产能运行率维持在95%左右高位,对于氧化铝需求涨后趋稳,且高需求有望延续至11月份,对此市场多数商家信心相对偏乐观。

海外多家氧化铝厂减产 氧化铝进口窗口未完全打开

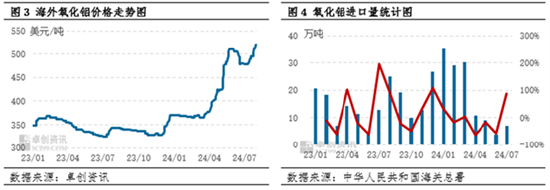

我国是全球最大的铝消费国,氧化铝需求量大,部分供应缺口需要进口氧化铝补充。海关数据显示,2024年7月氧化铝进口量7.07万吨,较上月增幅87.53%,不过与一季度进口数据相比,仍处于偏低水平,一季度氧化铝进口量94.73万吨,二季度就已降至23.76万吨,降幅74.92%,其中6月进口量仅为3.77万吨。2024年3月昆士兰州一处天然气管道遭遇故障,导致天然气供应量减少明显,周边两家氧化铝厂被迫减产,加上二季度美铝公司关停了位于澳大利亚的氧化铝精炼厂,海外氧化铝厂产出下降,带动海外氧化铝价格不断上涨,目前澳大利亚FOB价格已达521美元/吨,较8月初上涨41美元/吨,涨幅8.54%。以目前海外氧化铝价格折算国内现货价格,进口贸易商亏损在500元/吨左右,这也是二季度氧化铝进口量一直处于低位的主因,且8月进口量或仍处低位,进口窗口仍未完全打开。

9月氧化铝价格或存小幅上涨空间

从宏观上看,国内经济有所回暖,市场风险偏好回升,且政府加大了宏观政策的发力,包括调整基准利率、保持银行间流动性稳定等方面,特别是房地产行业,政府采取了一系列措施来调节供给和扩大需求,提振了市场信心;

从供应上看,国内氧化铝供应持续偏紧,市场以长单交投为主,部分企业产能运行率仍处于偏低水平,现货市场可流通资源不多,特别是山西、河南地区企业多依赖国产矿运行,尽管当前有进口矿调配,企业产能运行率仍处于65%附近波动,加上进口氧化铝现货资源不足,供应趋紧局面短期难改;

从需求上看,下游电解铝厂运行平稳,氧化铝需求相对稳定,且已处于年内偏高位水平,短期运行产能或无明显变动,后续关注内蒙和新疆地区电解铝厂新产能落地情况;

从原料上看,铝土矿资源紧缺,降雨天气对于国内矿山及几内亚铝土矿的开采外运均有一定的影响,铝土矿紧缺将制约国内氧化铝生产企业运行产能或变动不大,实际产出增量有限。

总体来看,宏观面经济运行总体稳中有进,基本面国内氧化铝企业产出增量有限,进口资源不足,供应持续趋紧,下游电解铝厂需求稳定,加上传统消费淡季向旺季转换的时间因素,9月氧化铝价格或存小幅上涨的空间。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

发表评论