一、业绩情况

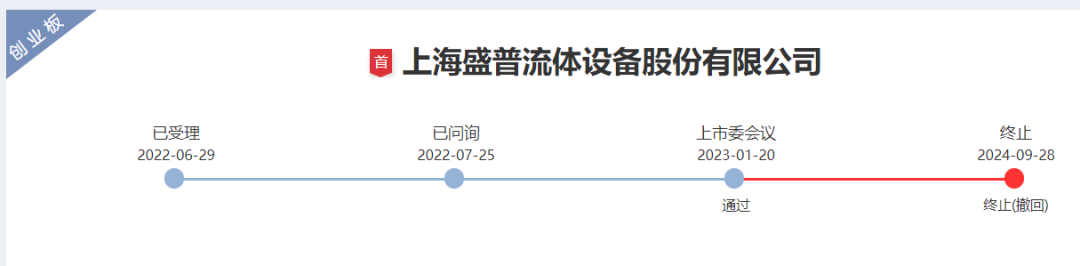

盛普股份报的是创业板,是过会后撤材料。

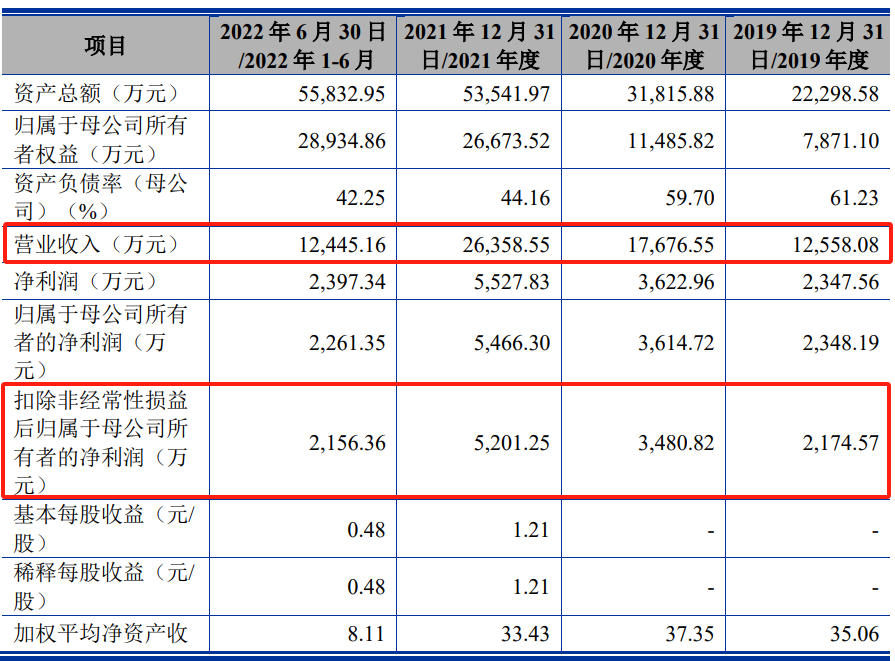

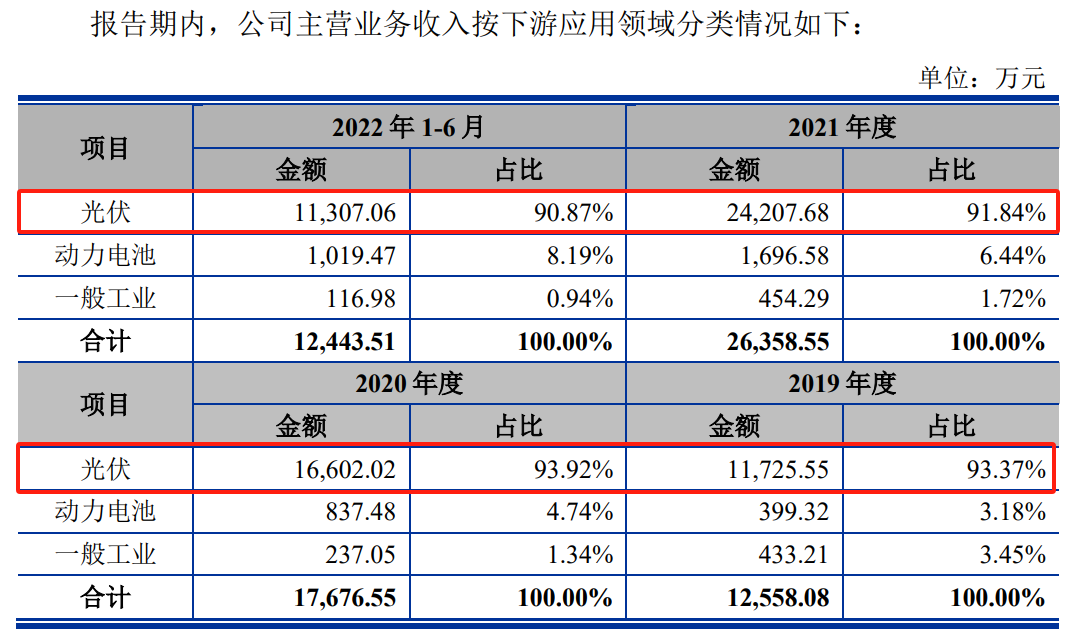

我们来看业绩,收入就不达标,因为创业板最后一年的收入需要超过3个亿;利润5,000多万,也不满足创业板最后一年6,000万的要求。

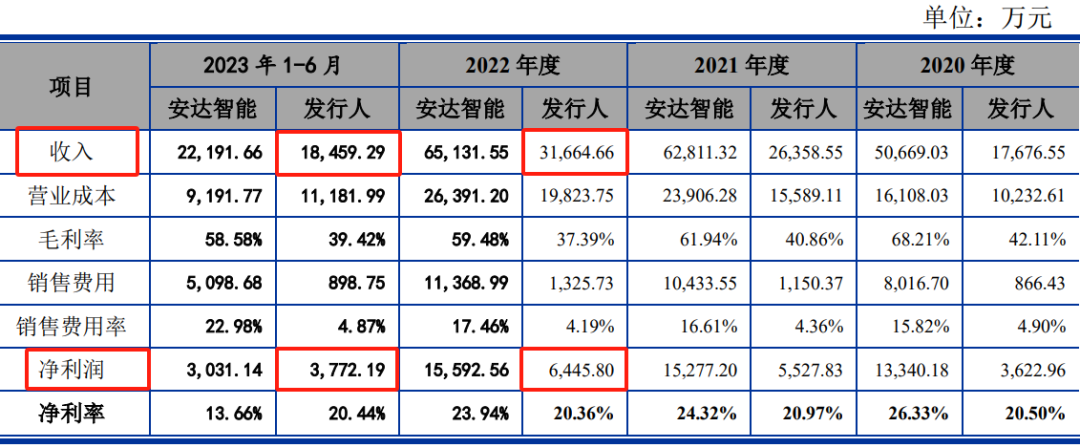

但这个数据也是很老的,从最新数据来看,2022年收入3.16亿,应该是达标的;2022年利润6,446万,不太达标,因为创业板目前要七八千万才能正常推进。2023年半年报还不错,半年净利润有3,772万,乘以2的话有7,000多万,应该是有机会推进。

二、股权情况

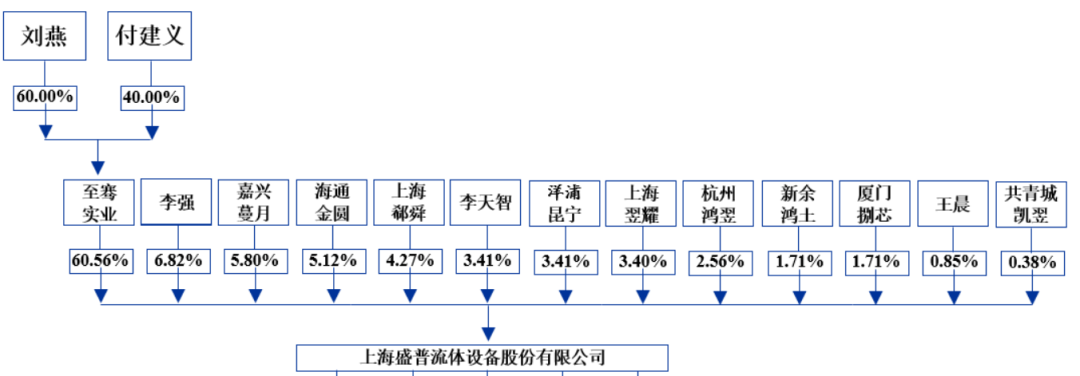

股权不存在实控人绝对控股。

三、业务情况

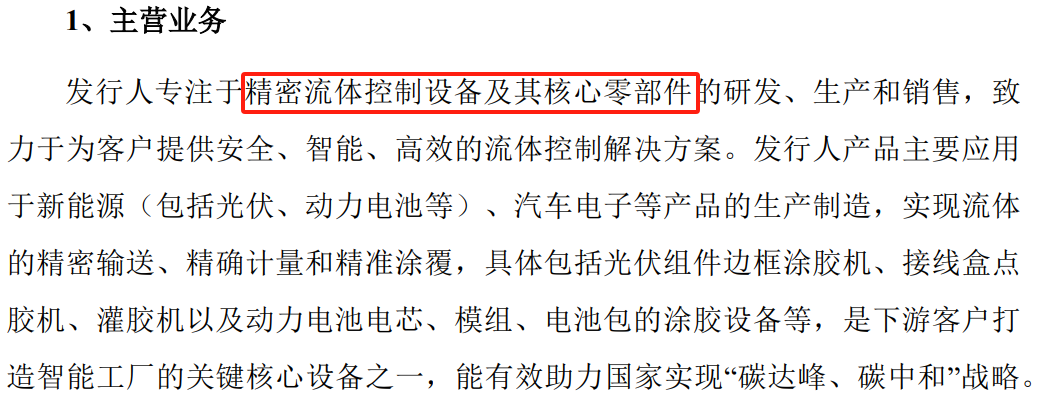

这是一个做设备零部件的企业。

这个行业不怎么行,公司的主要应用领域是光伏设备,不是光伏材料。材料还好一点,材料即使产能过剩,只要生产,都得不停地买材料。他主要是卖的是设备,90%以上是用在光伏行业,还有百分之几是用在动力电池。

那这两个领域都面临产能过剩,特别是光伏,他又做的是设备。基本上这样的企业都撤了,就是说做光伏材料的,在我印象当中最近一年,有一家企业成功了,做设备的应该都撤了。

因为光伏的产能过剩,会导致这个行业很难再扩产,而他是做设备的,必须要光伏扩产,才会有大的销售。

这个企业撤材料原因非常明确:

第一个,行业属性是光伏产业链;

第二个,即使2023年上半年有3,700万利润,但是有可能2023年下半年或者2024年上半年,业绩有比较大的一个下滑。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论